¿China en un punto de inflexión?

Michael Roberts

Los problemas de deuda que afligen al mercado inmobiliario chino se agravaron esta semana después de que otro promotor inmobiliario incumpliera el servicio de sus bonos y el grupo inmobiliario más endeudado del mundo, Evergrande, extendiera la suspensión de la cotización de sus acciones un segundo día sin más explicación. Fantasia Holdings, un promotor de tamaño medio, que hace solo unas semanas aseguró a los inversores que no tenía "ningún problema de liquidez", declaró en una presentación para la bolsa de valores que "no hizo el pago" el lunes de un bono de 206 millones de dólares que vencía ese día, lo que provocó un incumplimiento formal. Al impago se suman los temores de que una crisis en Evergrande se extienda y arrastre a más promotores inmobiliarios de China, que representan una gran parte del mercado asiático de bonos de alto rendimiento.

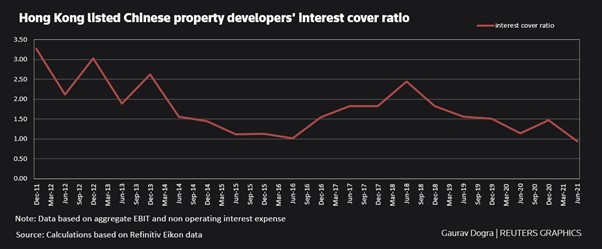

Evergrande no cumplió con el pago de intereses de un bono offshore el 23 de septiembre, lo que provocó un período de gracia de 30 días antes de un incumplimiento formal, y aún no ha hecho ningún anuncio al respecto. Pero incluso antes de que la crisis de la deuda de China Evergrande Group hiciera que el sector inmobiliario del país cayera en picado, las empresas inmobiliarias chinas luchaban por ganar lo suficiente para pagar los intereses de su deuda. A finales de junio, el índice de cobertura de intereses agregado de 21 grandes promotores inmobiliarios chinos que cotizan en Hong Kong cayó a 0,94, el peor en al menos una década, según cálculos de Reuters basados en datos de Refinitiv.

Tasa de cobertura de intereses de los promotores inmobiliarios chinos cotizados en Hong Kong

En otras palabras, el sector de la propiedad privada de China ahora está compuesto por empresas 'zombis' al igual que el 15-20% de las empresas de las principales economías capitalistas. La pregunta ahora es si las autoridades chinas permitirán que estas empresas quiebren. Las acciones de Huarong, el mayor administrador de deudas incobrables de China, fueron suspendidas durante meses a principios de este año después de que la compañía retrasara sus informes financieros antes de finalmente revelar unas pérdidas récord en agosto. Las demoras provocaron un debate sobre hasta qué punto Beijing intervendrá para ayudar a las empresas en dificultades.

El sector inmobiliario enfrenta la presión de Beijing para reducir el apalancamiento después de décadas de expansión impulsada por la deuda que ayudó a impulsar el rápido crecimiento económico del país. Las autoridades financieras del gobierno han establecido tres "líneas rojas" que las empresas financieras e inmobiliarias no pueden cruzar. En 2020, el Banco Popular de China y el Ministerio de Vivienda anunciaron que habían redactado nuevas reglas de financiación para las empresas inmobiliarias. Los promotores que desean refinanciar son evaluados en función de tres umbrales: 1. un límite máximo del 70% de los pasivos en relación con los activos, excluyendo los ingresos anticipados de los proyectos vendidos en plano; 2. un tope del 100% en la deuda neta con respecto al capital social; 3. una relación entre efectivo y préstamos a corto plazo de al menos uno. Los promotores se clasificarán en función de la cantidad de límites que superen y el crecimiento de su deuda se limitará en consecuencia. Ahora hay varias grandes empresas inmobiliarias en esa situación.

El gobierno se enfrenta a un dilema. Si permite que Evergrande y otras compañías inmobiliarias quiebren, entonces es posible que no se construyan millones de viviendas para las personas y las pérdidas incurridas por los prestamistas e inversores en estas compañías podrían tener un efecto en cascada en toda la economía. Por otro lado, si las autoridades rescatan a las empresas, entonces la especulación podría continuar ya que el sector inmobiliario podría asumir que tiene el respaldo del gobierno para todos sus proyectos especulativos y que son 'demasiado grandes para fracasar', el llamado 'riesgo moral'; el mismo dilema que enfrentaron las autoridades estadounidenses en 2008 cuando los mercados inmobiliarios se hundieron y los prestamistas hipotecarios y los bancos se derrumbaron.

Lo más probable es que el gobierno haga algo intermedio. Garantizará que las viviendas prometidas por empresas como Evergrande a 1,8 millones de chinos se construyen, asumiendo los proyectos. Las autoridades locales ya se están haciendo cargo de los proyectos locales de Evergrande. Al mismo tiempo, el gobierno central y el BPCh permitirán a Evergrande incumplir con los inversores y tenedores de bonos (hasta cierto punto). Si esas pérdidas se extienden al sector financiero, el gobierno chino tiene mucha holgura financiera para absorber el golpe, como ha hecho en el pasado. Por ejemplo, la deuda de Evergrande de $ 300 mil millones debe compararse con el crédito total pendiente en China de $ 50 billones, es decir, no es muy grande. Además, si la factura final recae en el estado y los bancos estatales, sus reservas pueden digerir fácilmente las pérdidas.

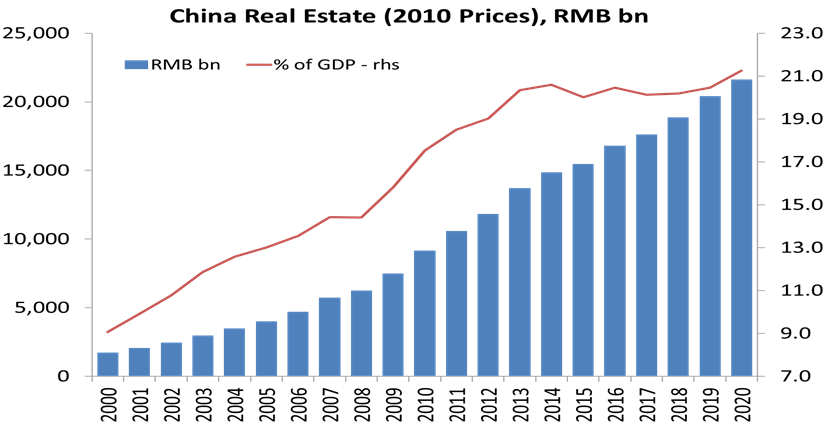

El verdadero problema es que en los últimos diez años (e incluso antes) los líderes chinos han permitido una expansión masiva de inversiones improductivas y especulativas por parte del sector capitalista de la economía. En el intento de construir suficientes viviendas e infraestructura para la población urbana en fuerte aumento, los gobiernos central y local dejaron el trabajo a los promotores privados. En lugar de construir casas para alquilar, optaron por la solución de un 'mercado libre' de promotores privados que construyen para la venta. El desarrollo tipo Evergrande en China no fue solo el de un capitalismo haciendo lo suyo. Fue el capitalismo facilitado por funcionarios del gobierno para sus propios fines. Beijing quería casas y los funcionarios locales querían ingresos. Los proyectos de vivienda ayudaron a lograr ambos. El resultado fue un enorme aumento de los precios de la vivienda en las principales ciudades y una expansión masiva de la deuda. De hecho, el sector inmobiliario ha alcanzado ahora más del 20% del PIB de China.

Este crecimiento en bienes raíces y otras actividades improductivas en finanzas y medios de consumo ha estado impulsando la tasa de crecimiento anual oficial de China. A medida que el sector productivo de la industria, la manufactura, las comunicaciones de alta tecnología, etc. crecía más lentamente, las autoridades se engañaron a sí mismas al afirmar que se estaban cumpliendo los objetivos de crecimiento del PIB real del 6% al 8% anual, pero esto se debía cada vez más al mercado inmobiliario. Por supuesto, las casas deben construirse, pero como dijo el presidente Xi tardíamente, "las casas son para vivir, no para especular".

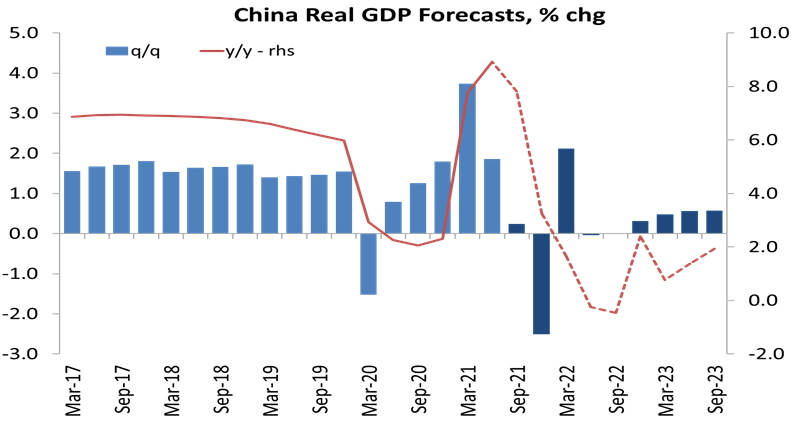

No hay forma de evitar el hecho de que Evergrande y los efectos indirectos asociados producirán un impacto inmediato en el crecimiento. La recuperación de China de la recesión pandémica ya había sido vacilante, en parte debido a las erupciones de la nueva variante de COVID que causaron mini cierres, pero principalmente porque el crecimiento de la inversión y el comercio se ven limitados por la recuperación irregular en las principales economías capitalistas. Por lo tanto, China tendrá suerte si alcanza una tasa del 2% durante el resto de este año.

Lo que es más preocupante, incluso si se puede evitar una espiral más caótica en el mercado inmobiliario, es que el fin del modelo inmobiliario impulsado por el crédito (o incluso su moderación) significará un menor crecimiento. Ese es el problema. Los 'expertos occidentales' están convencidos de que China finalmente va a tener una implosión financiera (algo que se ha pronosticado casi todos los años durante los últimos 20 años); o que la economía caerá en una senda de bajo crecimiento del 2-3% anual, apenas más alta que las economías capitalistas "maduras".

Una de las razones presentadas es que la población activa está disminuyendo (de hecho, se informa que la tasa de fertilidad de China está ahora por debajo de la de Japón) hasta el punto en que la población podría reducirse a la mitad para fines de siglo. Otra razón popular entre los expertos es que el modelo de crecimiento de China impulsado por las inversiones y las exportaciones ha terminado. En lugar de invertir, China debería confiar ahora en impulsar el consumo de las masas, como en Estados Unidos y la mayor parte del G7, y eso significa reducir el tamaño del estado a través de privatizaciones y abrir la economía a más 'mercados de consumo'. Además, es posible que las exportaciones ya no contribuyan mucho a la tasa de crecimiento de China debido a las barreras comerciales y tecnológicas que están erigiendo Estados Unidos y sus aliados para aislar y frenar el progreso de China. El gobierno chino es consciente de esto. Por eso Xi habla de un modelo de desarrollo de 'doble circulación', en el que el comercio y la inversión en el extranjero se combinan con la producción para el enorme mercado interno.

Como escribí en una nota anterior: “La inversión bruta ha promediado más del 47% del PIB desde 2009. Pero el crecimiento del PIB real se ha desacelerado. Por lo tanto, el rendimiento de la productividad de las nuevas inversiones en China (o la productividad de los insumos de capital) está disminuyendo. En 2006, antes de la crisis mundial, se necesitaban 2,9 unidades de inversión para aumentar el PIB real en 1 unidad. En 2014, ahora se necesitan 6,6 unidades. China necesita volver a su tasa de PTF [productividad total de los factores] promedio a largo plazo de más del 2.5% anual para sostener un crecimiento del PIB real del 7% ". En publicaciones anteriores, he atacado los argumentos de los expertos occidentales de que China está a punto de sufrir un colapso financiero como el de 2008 en las principales economías capitalistas; o que su tasa de crecimiento se reducirá a casi nada debido a los defectos de su modelo económico dirigido por el estado.

El crecimiento del PIB real depende de dos factores: el crecimiento del tamaño de la población activa; y crecimiento de la productividad de la fuerza laboral existente. Si el primero se ralentiza o incluso cae, entonces un crecimiento lo suficientemente rápido de la productividad puede compensar o incluso superar al primero. El crecimiento de la productividad depende principalmente de una mayor inversión de capital en tecnología; mejor tecnología que ahorra tiempo de mano de obra y una fuerza laboral mejor capacitada que pueda entregar más en menos tiempo. El problema para China a partir de ahora es que se ha permitido que su sector capitalista se expanda (de manera “desordenada” , dice Xi) hasta el punto en que las contradicciones de la producción capitalista están comenzando a dañar el anterior espectacular ascenso de China.

De hecho, el llamado de Xi a la "prosperidad común" es un reconocimiento de que el sector capitalista tan fomentado por los líderes chinos (y del que obtienen muchos beneficios personales) se ha salido tanto de las manos que amenaza la estabilidad del control del Partido Comunista. Tomemos el comentario del multimillonario Jack Ma antes de ser 'reeducado' por las autoridades: “'El consumo chino no es impulsado por el gobierno sino por el espíritu empresarial y el mercado'… En los últimos 20 años, el gobierno fue muy fuerte. Ahora, se están debilitando. Es nuestra oportunidad; es nuestro momento, para ver cómo la economía de mercado, el espíritu empresarial, pueden desarrollar el consumo real" (The Guardian , 25 de julio de 2019).

La rentabilidad del sector capitalista viene cayendo desde hace algún tiempo, al igual que en las grandes economías capitalistas. Los capitalistas chinos han buscado mayores ganancias en sectores improductivos como el inmobiliario, la financiación al consumo y los medios; ahí es donde se encuentran los multimillonarios. Estos sectores ahora están explotando en la cara de los líderes chinos.

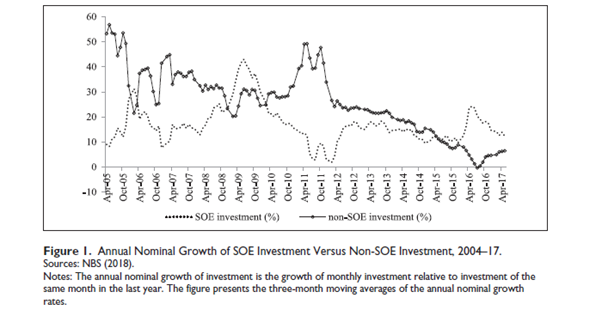

La inversión del sector estatal siempre ha sido más estable que la inversión privada en China. China sobrevivió, incluso prosperó, durante la Gran Recesión, no debido a un impulso del gasto gubernamental al estilo keynesiano en el sector privado, como argumentaron algunos economistas, tanto en Occidente como en China, sino debido a la inversión estatal directa. Esto jugó un papel crucial en el mantenimiento de la demanda agregada, la prevención de recesiones y la reducción de la incertidumbre para todos los inversores. Cuando la inversión en el sector capitalista se ralentiza, como lo hace cuando el crecimiento de las ganancias se ralentiza o cae, en China interviene el sector estatal. La inversión de las empresas estatales creció particularmente rápido durante 2008-09 y 2015-16 cuando el crecimiento de las inversiones no estatales se desaceleró. Como demostró David Kotz en un artículo reciente :“La mayoría de los estudios actuales ignoran el papel de las empresas estatales en la estabilización del crecimiento económico y la promoción del progreso técnico. Sostenemos que las empresas estatales están desempeñando un papel a favor del crecimiento de varias formas. Las empresas estatales estabilizan el crecimiento en las recesiones económicas mediante la realización de inversiones masivas. Las empresas estatales promueven importantes innovaciones técnicas invirtiendo en áreas con más riesgo del progreso técnico. Además, las empresas estatales adoptan un enfoque de alta calidad para tratar a los trabajadores, lo que favorecerá la transición hacia un modelo económico más sostenible. Nuestro análisis empírico indica que las empresas estatales en China han promovido el crecimiento a largo plazo y han compensado el efecto adverso de las recesiones económicas ".

Lo que se necesita no es una mayor expansión de los sectores de consumo abriéndolos a los "mercados libres", sino una inversión estatal en tecnología para impulsar el crecimiento de la productividad. Y esa inversión del sector estatal puede dirigirse hacia objetivos ambientales y alejarse de la expansión descontrolada de las industrias de combustibles fósiles que emiten carbono. Como ha escrito Richard Smith: “Los chinos no necesitan un nivel de vida más alto basado en un consumismo sin fin. Necesitan un mejor modo de vida: aire, agua y suelo limpios y no contaminados, alimentos seguros y nutritivos, atención de salud pública integral, viviendas seguras y de calidad, un sistema de transporte público centrado en bicicletas urbanas y transporte público en lugar de automóviles y carreteras de circunvalación". El aumento del consumo personal y el crecimiento de los salarios seguirá a dicha inversión, como siempre ocurre.

Pero eso significa que es hora de que el gobierno chino dé un giro hacia la inversión estatal y la planificación de la vivienda, la tecnología y los servicios públicos e involucre a los trabajadores industriales y urbanizados altamente educados de China en esa planificación. Desafortunadamente, los líderes de China no quieren ningún cambio en este sentido, por lo que seguirá existiendo el peligro de una desaceleración económica a largo plazo.

habitual colaborador de Sin Permiso, es un economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.

https://thenextrecession.wordpress.com/2021/10/05/china-at-a-turning-point/

No hay comentarios.:

Publicar un comentario