LOS BANCOS TOMAN TODO

El crédito concedido por el sistema financiero local al sector privado es de solo 11,36 del PBI

En la contabilidad pública de un país existen tres grandes cuentas que reflejan la situación fiscal, monetaria y cambiaria y las tres, desde al año 1956 en que nos adherimos al FMI, se compilan de acuerdo al Manual de esa institución, de modo que cualquier técnico de afuera, incluso sin saber castellano, puede leerlas.

La primera es el presupuesto que es el plan anual de un gobierno. Sus números no son buenos. Dada la necesidad de enfrentar a la coronavirus se debieron reasignar recursos para comprar equipos médicos y para asistir a la población, a través del IFE (Ingreso Familiar de Emergencia) y el ATP (Programa de Asistencia de Emergencia al Trabajo). Los ingresos son muy inferiores a los esperados: en el último mes contabilizado, abril de 2020, el déficit fiscal fue de 266.050 millones de pesos, o el 45,69% del gasto total de la Administración Nacional y supera en un uno por ciento el PIB anual.

Mayo de 2020 no se presenta mejor: la recaudación suma 499.535 millones de pesos que es un 12,4% mayor a la del mes de mayo 2019, mientras la inflación en ese lapso superó el 50% anual. Paralelamente las obligaciones de mayo son superiores a las de abril, pero con una ventaja sideral, y es que al no pagarse la deuda vencida el 22 de abril 2020 esos recursos se reasignan para reducir el déficit. Se torna imprescindible el cobro de impuestos a los sectores de mayor patrimonio del país, sector que incluso se beneficia con los activos que tienen en el exterior y que no tributan en la Argentina y las personas físicas que tienen residencia en el exterior solo pagan por los bienes que tienen en el país, lo cual explica porque son tantos los que pasaron a tener domicilio fiscal en el Uruguay.

El impuesto a las 13.000 o 14.000 personas más ricas del país para recaudar por una única vez unos 3.500 millones de dólares[1], se demora lo indecible y encima de salir la ley no está librada de presentaciones ante la justicia argentina para demostrar que es inconstitucional y/o que hay duplicación de impuestos. La decisión debe ser política, la coronavirus avanza en los barrios populares y no observamos que se diga que se viola la Constitución Nacional cuando el Estado no les garantiza los medios para preservarse y curarse.

La función del Estado es detraer recursos de los que tienen manifiesta capacidad contributiva y asistir a la sociedad, máxime en un estado de conmoción general.

Dinero y bancos

El dinero debe tener doble función, la de ser medio de cambio (y de esa manera ser el nexo entre la producción, la distribución, el comercio y el consumo) y la de ser instrumento de ahorro para convertirse en crédito que permita financiar mayores niveles de inversión y de consumos.

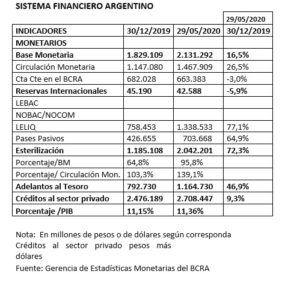

Sin embargo, el crédito total otorgado por el conjunto de las entidades financieras, incluidos los subsidios a tasa del 24% anual para pymes y a tasa 0% para monotributistas y autónomos que implemento el actual gobierno, se acrecentó en lo que va del año solo un 9,3%. Y lo mismo pasa con el total del dinero emitido y puesto en circulación por el BCRA (Base Monetaria) que solo se incrementó en un 16,5%. Mientras el dólar blue lo hacía en un 62% (de $ 78,5 a $ 127.-) en el mismo período.

La esterilización del dinero creció un 72,3% en el período referido. Si a eso le sumamos las necesidades del Tesoro por $ 1.164.730 millones, suma que representa el 42,3% del total del crédito al sector privado y el 56,5% de la base monetaria, que es de por sí un despropósito, se explica la falta de medios de pagos en la Argentina de la pandemia. Se rompen las cadenas de pagos y se acumulan los cheques rechazados porque el dinero no alcanza para cumplir el rol de nexo (no hay dinero en la calle) y, sin embargo, el sistema financiero y cambiario se retroalimenta a escalas siderales, reflejadas en el valor del dólar blue. Es inconcebible que en medio de la pandemia no crezca el crédito ni la cantidad de dinero con una economía en franco descenso y, el dólar blue vuela por el aire.

Otra forma de ver la limitada presencia del crédito en la economía argentina es analizar su importancia macroeconómica. A mayo de 2020 el total de créditos concedido por el conjunto de las entidades del sistema financiero local al sector privado era del 11,36 del PBI, nivel muy, pero muy inferior no solo al verificado en las principales economías desarrolladas, sino también de nuestra propia historia monetaria (solo es una cuarta parte de lo que alguna vez fue). Esa baja participación del crédito indica que las empresas se deben financiar con su propio capital, y/o deben obtener financiamiento fuera del sistema financiero argentino y explica la fuerte extranjerización de la economía argentina. Pero el grueso de las 600.000 micro, pequeñas y medianas compañías dependen del crédito y no lo obtienen.

Estamos hablando de que 13 bancos públicos (Nación; Provincia de Buenos Aires; Provincia de Córdoba; Ciudad de Buenos Aires; Municipal de Rosario; del Chubut; de la Pampa; de Corrientes; provincia del Neuquén; provincia de Tierra del Fuego; de Inversión y Comercio Exterior; Rioja y Nuevo Banco del Chaco) generan el 40% del crédito total y 10 bancos privados (Galicia y Buenos Aires; Macro; Patagonia; Santander Rio; BBVA; HSBC; ICBC; Citibank NA; Credicoop y Supervielle) el 55% de los préstamos, cuando esos diez bancos privados tuvieron una ganancia en el año 2019 equivalente a 8.000 millones de dólares y su tasa sobre Patrimonio (ROE) fue del 75,56% promedio (contra un IPC del INDEC del 53,8%)

La conclusión es obvia: sube sin parar el precio del dólar marginal y la gran mayoría de las micro, pequeñas y medianas empresas no venden y no obtienen créditos para financiar stocks y poder pagar los salarios a los trabajadores parados o semi parados por la pandemia. Las soluciones son dos. En lo inmediato, se debe obligar a los 23 bancos nombrados a prestar a las empresas de acuerdo a la nómina salarial del año pasado (antes de la pandemia) y allí no tienen pretexto de que falta documentación, etc. etc., la cantidad de trabajadores con aportes demuestra la solvencia de la empresa en tiempos normales. Y en lo mediato, crear un Banco Nacional de Desarrollo que financie proyectos de inversión y de sustitución de importaciones y de promoción de exportaciones, incluso puede conformarse en base al BICE y al Banco de la Nación Argentina.

La soberanía [2] cambiaria

En nuestro país existe una relación inversamente proporcional entre el valor del tipo de cambio (del dólar) y el salario. Cuando el dólar sube, el poder adquisitivo del salario cae. En ese marco la soberanía cambiaria es que el gobierno continúe administrando el tipo de cambio y con ello protegiendo el poder adquisitivo de nuestro salario, no solo por una cuestión de justicia social, sino porque además nuestro país históricamente crece cuando crece el mercado interno, mercado que se nutre y se sustenta del salario. Para ello debe prohibir mientras dure la pandemia la compra y venta de dólares (incluidos los 200 dólares por mes), y todas las operaciones de compra y venta de acciones y títulos que se pasen a dólares y, si se quiere importar, que en todos los casos se financie con el exportador del otro país.

El BCRA mediante la Circular A 7030 del 28 de mayo 2020 dispuso que si una empresa tiene Formación de Activos Externos líquidos (está en la lista de los que fugaron capitales) debe primero disponer de esos recursos para el pago de las importaciones o deudas antes de solicitar los dólares al BCRA y, también, extendió de 30 a 90 días la condición de no adquirir divisas a través de operaciones de Contado Con Liquidación y MEP, para el que acceda al mercado oficial. Esa imprescindible y lógica medida hizo que lo más granado de nuestros empresarios se vieran con el Presidente de la Nación.

Los exportadores del período agosto de 2016 a enero de 2019 en que el gobierno de Cambiemos les había concedido plazos para liquidar sus ventas de 5 a 10 años y después, el 2 de noviembre de 2017 sin límite alguno, abusando de tal situación no liquidaron a la fecha operaciones por más de 16.000 millones de dólares. Según el experto en comercio internacional Fernando Basso, como pagan el derecho de exportación cuando realizan la operación, nada impide que cuando ingresen esos dólares se los liquide al mismo precio que cuando pagaron las retenciones, esto es, si se acogieron a ese beneficio en septiembre de 2016 y esperan liquidar hasta septiembre de 2021, cambiárselos al precio de cinco años atrás. Con esa simple resolución, seguramente que harían cola para vender ya e ingresen las divisas tan necesarias para pagar insumos y equipos demandados por el país por el Covid -19.

Un estado soberano

La prueba de fuego de defensa de la soberanía monetaria y cambiaria va a estar dada en la medida en que no se ceda a la presión de los devaluacionistas, en que se impulse el crédito a la producción y se defienda el trabajo y el mercado interno, en un marco de crisis internacional agudizada por la pandemia y ante la necesidad imperiosa de disciplinar a los que más se han beneficiado en la historia de nuestro país.

Con lo que es claro que se torna imprescindible que se discipline a los poseedores de capital y organizadores de gran parte de la producción, como sucede en Corea del Sur, en Japón, en Malasia, en Australia o en cualquier país que ha avanzado en su economía y en el bienestar de la población. Ese disciplinamiento es posible, en primer lugar, con un mayor conocimiento del sector y con medidas que los obliguen a cumplir su función, los bancos a dar créditos, los exportadores a liquidar las operaciones y todos a pagar impuestos.

El Estado es el garante del crecimiento, de expandir la “demanda efectiva” y con un análisis inteligente amalgamar la lógica de la formación de los precios con la existencia de mercado interno y externo, y la preservación del poder adquisitivo, y con ello el nivel de vida presente y futuro de la población.

De no ser así, el Covid-19 hará estragos en la población sin medios de defenderse por una parte y por la otra, se marcha lenta pero inexorablemente a una híper devaluación con cambios de precios relativos que tarde o temprano reproducirán los fenómenos del año 1989 o de los años 2001/2002.

No hay comentarios.:

Publicar un comentario