El riesgo de una recesión mundial no parece tan claro en principio. Los expertos se obsesionan en sostener que será una tormenta pasajera más que un huracán, aunque para nosotros los tambores han comenzado a retumbar. Para darlo por descontado tendríamos que evaluar algunos indicadores globales que nos conduzcan a considerar posibles escenarios de ocurrencia del evento.

Fuente: El Tábano Economista en base a datos del FMI

De las diez mayores economías mundiales, cinco se encuentran al borde de la recesión o en camino a ella. El PBI en el segundo trimestre del 2019 es negativo para Alemania, Gran Bretaña, Brasil, cero para Italia, mientras que México y Francia oscilan entre el 0.1 y 0.2%, la UE en su conjunto creció un 0.2, y China anunció la peor tasa de crecimiento industrial en 17 años. Los niveles de endeudamiento de las personas y los países son alarmantes.

En esta síntesis dejamos fuera la tasa de interés de la FED, la guerra comercial, la devaluación del yuan, la curva de rendimientos invertida de los bonos americanos, por lo que podría considerarse que la sumatoria de todas estas variables aumentaría notoriamente las posibilidades de que suceda una recesión global.

Según el Bundesbank, la economía alemana podría tener un nuevo retroceso en el tercer trimestre y entrar en recesión después de décadas de crecimiento. El motor de la economía europea se ve arrastrado a las puertas de la recesión por las continuas caídas de la industria, que se contrae básicamente por su perfil exportador. Los nubarrones se ciernen sobre Berlín, sobre todo en la industria del automóvil. Las nuevas restricciones sobre el uso de motores diésel, la crisis de reputación de este sector, el impacto comercial por la disputa arancelaria entre EE. UU. y China y el temor al Brexit duro han debilitado a la antiguamente poderosa industria alemana.

Italia, con sus problemas, sigue trimestre tras trimestre sin poder sacarse de sus espaldas la nulidad de su crecimiento, el cero lo persigue y amenaza a ser más agudo por sus problemas políticos.

Escasez de alimentos, de medicinas y de combustible, un drástico aumento del gasto social, el colapso en los puertos y aeropuertos, el regreso de una frontera dura entre las dos Irlandas, caída del PBI. El Reino Unido quedará sumido en el caos si acaba ejecutándose un Brexit duro, según un documento del Institute for Government, un think tank estatal.

La estrategia de ocultar las negociaciones han puesto en peligro los planes de contingencia, y el informe del gobierno marca que ya no queda tiempo para medidas que detengan una carrera sin frenos hacia el precipicio. No se pueden atenuar el impacto administrativo de la falta de acuerdo. Un ejemplo es el transporte de mercancías. Solo por el paso de Francia e Inglaterra (de Dover a Calais) transitan cada día más de 11.000 camiones, es decir, cuatro millones al año. ¿Como se hace para requisarlos a todos cuando hoy no hace?

China, por su parte, puso freno al juego americano de la confrontación de aranceles devaluando el yuan. Fin del juego, se terminó la potenciación de los extremos. Apoyándose en la desesperación de Trump por bajar la tasa de interés, para no recibir las consecuencias de la desaceleración de la economía mundial, esta medida lo obliga ahora a pensar en la lógica de la guerra de las monedas.

El presidente criticó a la Reserva Federal por no disminuir los tipos de interés para impulsar a los mercados que, según entiende, son una carta de presentación de su excelente gestión económica. La disminución de tasas (devaluación el dólar) traslada los depósitos a ingresos en el mercado de capitales, dado que las acciones o bonos tienen mayores ganancias que las tasa de interés. Pero China precipitó el juego devaluando su moneda y ahora, para poder seguir siendo competitivo, debería continuar bajando la tasa, lo que ha detonado el riesgo en el mundo, maniatando a los bancos centrales y quitándoles la posibilidad de realizar política monetaria.

El sesgo conspirador del presidente americano es conocido, por lo que no resultó insólito que insistiera en que el propio presidente de la Reserva Federal, Jerome H. Powell, está actuando intencionalmente contra él, lo mismo que países aliados y la prensa, todos complotados para crear una recesión.

Pero, a pesar de que la carta de presentación para su reelección sea que la economía siga un movimiento ascendente, esta se desaceleró por sus propias medidas y se enfrenta a indicadores económicos amenazadores. Sus asesores luchan denodadamente contra cualquier idea de que la guerra comercial podría estar perjudicando la economía, a grado tal de desestimar un estudio de investigadores de Harvard, de la Universidad de Chicago, del Fondo Monetario Internacional y del Banco de la Reserva Federal de Boston que mostró que el costo de los aranceles habían “caído en gran medida en los Estados Unidos”, no en China y otros países, como ha afirmado la administración.

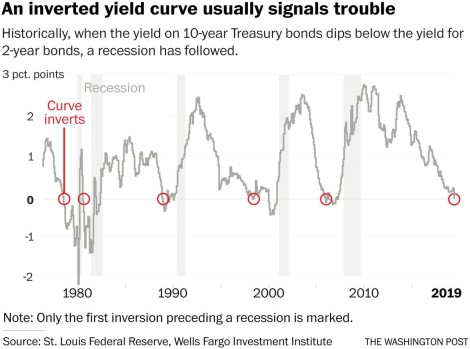

Los ataques se producen cuando la economía ha comenzado a mostrar algunas señales de advertencia, a pesar del desempleo cerca de los mínimos históricos. El crecimiento global se ha desacelerado como vimos anteriormente. La semana pasada, los mercados bursátiles se desplomaron cuando el rendimiento del bono del Tesoro a 10 años cayó brevemente por debajo del bono del Tesoro a dos años, una situación inusual, conocida como una inversión de la curva de rendimiento, que se considera uno de los indicadores más confiables de recesión en los Estados Unidos.

En una economía sana, los tenedores de bonos suelen exigir que se les pague más, o recibir un “rendimiento” más alto, en bonos a más largo plazo que los que reciben a corto plazo. Esto se debe a que los bonos a más largo plazo requieren que las personas inmovilicen su dinero durante un período mayor, y los inversores quieren ser compensados por ese riesgo.

La curva de rendimiento se ha invertido antes de cada recesión en Estados Unidos desde 1955 por lo que se considera en gran medida como un fuerte predictor de que una desaceleración está en camino. Dos investigadores del Banco de la Reserva Federal de San Francisco lo resumieron en una carta que publicaron el año pasado: “Pronosticar futuros desarrollos económicos es un negocio complicado, pero la [curva de rendimiento] tiene un registro sorprendentemente preciso para pronosticar las recesiones”, escribieron. “Los períodos con una curva de rendimiento invertida son seguidos de manera confiable por desaceleraciones económicas y casi siempre por una recesión”.

Fuente: El Tábano Economista en base a FED

Para que quede extremadamente claro, ante las expectativas de una recesión, los inversores prefieren mantener activos muy seguros, como los bonos de los gobiernos de Alemania, Japón, Estados Unidos o el Reino Unido, que no van a quebrar como una empresa o un banco.

“Si los inversores compran más bonos del gobierno, aumentan el precio de esos bonos en el mercado. El gobierno paga un interés fijo anual sobre ese bono hasta que venza, por lo que si el precio del bono sigue subiendo, entonces el rendimiento de ese bono (es decir, tasa de interés / precio del bono) sigue cayendo. Y luego la curva de rendimiento de los bonos puede invertirse” (https://bit.ly/2ZkaBZp).

Es cierto que las grandes recesiones no tienen los buenos modales de avisar, aunque golpean la puerta con bastante anticipación como para que se sepa que están por entrar. El FMI pronosticaba en enero que el PIB norteamericano crecería un 3,8% este año; el mes pasado lo rebajó al 3,2%. Goldman Sachs rebaja su augurio para el último trimestre del 2% al 1,8%., aunque las posibilidades de la crisis son del orden de 40–60% según J. P. Morgan. Los índices de actividad manufacturera y de la industria muestran que el mundo ya está en una recesión del sector manufacturero, a pesar de que se finge demencia.

Trump niega la recesión pero, y aunque resulte paradójico, prepara y alienta paquetes de estímulos a la economía. Alemania prepara un paquete fiscal de estímulos por 50.000 millones de euros. Japón no da pie con bola y China sufre los embates de la guerra comercial. No estamos mirando cuándo y cómo vamos a ver la nueva crisis, nos está golpeando la puerta.

No hay comentarios.:

Publicar un comentario