Argentina: una crisis estructural

Rolando Astarita

Todo indica que, disparada por la corrida cambiaria, la economía argentina va rápidamente hacia una nueva recesión. En esta nota presento una serie de gráficos para ponerla en perspectiva. Esta entrada complementa lo planteado aquí, pero en un sentido más general, los análisis contenidos en Economía política de la dependencia y el subdesarrollo.

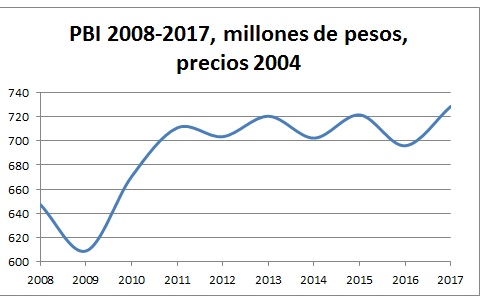

En el primer gráfico se puede observar que luego de la caída del PBI de 2009 –en correspondencia con la crisis en los países adelantados- y de la recuperación de 2010, la economía se mantuvo estancada.

Fte: Indec

Fte: Indec

De hecho, en los seis años que van de 2011 a 2017 el producto creció apenas el 2,5%. Dado que el crecimiento poblacional de Argentina es del 1% anual, el producto por habitante disminuyó un 3,5%.

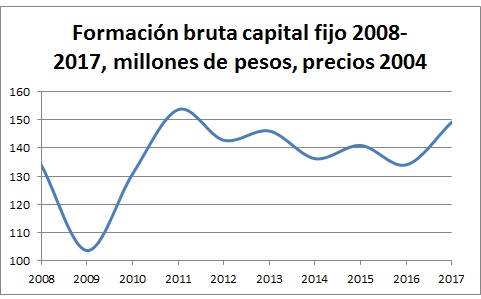

El problema de fondo es la debilidad de la inversión, como lo muestran el siguiente gráfico:

Fte: Indec

En términos de PBI, la inversión en la última década se mantuvo, en promedio, en alrededor del 20%. Muy lejos de los niveles de inversión que, por caso, tuvieron países asiáticos como Corea del Sur (en el orden del 30%) durante su industrialización; o China (aún mayores que los de Corea).

Fte: Indec

La debilidad de la inversión se manifiesta en la debilidad de las exportaciones. Las exportaciones, medidas a precios constantes, en 2017 se mantenían sensiblemente más bajas que en 2010-2011.

Fte Indec

Más significativo es, sin embargo, el déficit de la balanza de las manufacturas de origen industrial. En el siguiente gráfico puede observarse cómo, incluso en los años de predominancia del “modelo industrialista”, este déficit no dejó de aumentar.

Fte: UIA

Como consecuencia de esta debilidad estructural, a partir de la caída de los precios de las materias primas, y la apreciación del peso (véase más abajo), el balance de cuenta corriente fue permanentemente deficitario desde 2010; y el déficit fue creciente.

Fte; Indec

Fte; Indec

En el siguiente gráfico mostramos el balance de la cuenta corriente en términos del PBI.

Fte; Indec

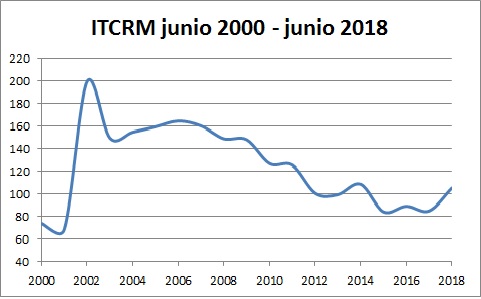

Es innegable que el aumento de la competitividad de la economía argentina a partir de 2002 estuvo estrechamente vinculada a la fuerte suba del tipo de cambio, que se produjo con la crisis de la Convertibilidad (a lo que se agregó la suba de las materias primas). Y su posterior debilitamiento, a la apreciación paulatina del peso (más la caída de los precios de las materias primas, a partir de 2011). En el siguiente gráfico la evolución del Índice de Tipo de Cambio Real Multilateral (ITCRM).

Fte: BCRA

La competitividad basada en tipo de cambio real alto es sinónimo de baja de salario y empeoramiento de las condiciones de vida de la población. Por eso es una vía para mejorar la inserción de la economía dependiente en condiciones de escaso desarrollo tecnológico y débil inversión. Para tener una dimensión del nivel a que llegó el tipo de cambio real en los primeros años de los 2000, si hoy se quisiera recuperar el nivel de 2006, el dólar debería pasar de los actuales $27 a $42, aproximadamente.

En cualquier caso, en la medida en que se recuperó la actividad económica (desde mediados de 2002), los efectos de la devaluación se fueron trasladando a precios y salarios, con la consiguiente apreciación paulatina del peso. Pero la apreciación del peso también se acentuó en la medida en que tanto el gobierno de Cristina Kirchner, como el de Macri, intentaron frenar la inflación anclando el tipo de cambio nominal. Por lo explicado más arriba, el deterioro de la cuenta corriente fue inevitable.

Por otra parte, si el déficit de cuenta corriente no es financiado por entrada de capitales, el país o bien pierde reservas, o aumenta su endeudamiento. Además, cuando las inversiones son de cartera, existe el peligro de una reversión brusca de los flujos, que desata una crisis cambiaria (como acaba de ocurrir) y, si se profundiza, una crisis financiera generalizada. Lo cual profundiza los problemas de la acumulación capitalista de mediano o largo plazo.

Dadas las debilidades estructurales apuntadas, el intento de sostener la demanda mediante el gasto fiscal no solo no reactivó la economía, sino también llevó a un aumento sostenido de la deuda pública a partir de 2010-11. Y el ritmo de aumento se intensificó a partir de la asunción del gobierno de Cambiemos. El siguiente gráfico muestra la evolución de la deuda pública entre 2008 y 2017.

Fte: M. de Finanzas

La deuda pública nominada en moneda extranjera también creció sostenidamente desde 2010; y se aceleró con el gobierno de Cambiemos.

Fte M. de Finanzas

En este marco, la salida capitalista de la crisis pasa, inevitablemente, por la caída del salario, acompañada del disciplinamiento del trabajo (pérdida de derechos sindicales, condiciones laborales, intensificación de ritmos de producción, y similares) y desvalorizaciones masivas de capitales. Desvalorizaciones que, a su vez, pondrán más presión sobre el trabajo y los sectores populares. Si bien los modos y ritmos en que se desarrollarán estos procesos dependerán de muchos factores -entre ellos, y de manera principal, de la resistencia que oponga la clase obrera- la dirección general está determinada por las causas que hemos llamado estructurales, en particular, el atraso relativo de las fuerzas productivas del capitalismo dependiente nativo. De ahí la relevancia de un programa y una perspectiva socialista como alternativa a los programas burgueses -incluidos los del nacionalismo burgués- que solo llevarán a nuevas crisis, y frustraciones de las masas trabajadoras.

Profesor de economía de la Universidad de Buenos Aires.Fuente:

https://rolandoastarita.blog/2018/06/14/argentina-una-crisis-estructural/

1 comentario:

está muy bien que compartas estos graficos artemio, muestran que no se hizo todo bien y por eso en le 2019 el candidato tiene que ser una oferta superadora, tenemos que volver mejores

Publicar un comentario