Nuestro país mantiene un déficit habitacional crónico. Esto se traduce en más de tres millones de familias sin acceso a la vivienda propia en condiciones dignas y en un hábitat adecuado.

Para paliar este flagelo, la anterior administración instrumentó el programa Procrear, a partir del cual se desarrollaron más de 200.000 hogares desde cero, así como se propició la finalización de más de 120.000 viviendas. No obstante, la primera versión del Procrear no alcanzó para superar la falencia habitacional.

La actual gestión, en cambio, modificó radicalmente el programa Procrear respecto de su espíritu original. En el último año se asimiló su funcionamiento al de los créditos convencionales del segmento privado.

Por otro lado, hace casi dos años se empezó a dar impulso a una nueva línea de créditos hipotecarios: los créditos a cuota variable. Los mismos, ajustan en función a una unidad de medida, llamada UVA, que sigue al nivel de inflación.

Si bien los principales bancos del país están promoviendo fuertemente estas nuevas líneas cómo una solución superadora para que las familias accedan a la vivienda propia, el diseño de estos créditos no se encuentra exento de riesgos intrínsecos.

Uno de los riesgos tiene que ver con el posible desacople entre la inflación y los ingresos de los deudores. Ocurre que en varios segmentos de los dos últimos años los precios se aceleraron con respecto a la evolución de los salarios. Este fenómeno provoca un aumento en la carga del crédito sobre la economía familiar.

Por otro lado, la incertidumbre del actual contexto de crisis cambiaria puede tener un efecto mayúsculo. Saltos abruptos en la cotización del dólar pueden implicar un deterioro patrimonial en el momento inicial de la suscripción del hipotecario UVA.

La presente infografía busca poner bajo análisis los principales aspectos cuantitativos de las líneas de crédito a cuota variable.

En particular, nos centramos en el eventual aumento en la carga financiera del préstamo, tanto como en el riesgo de descalce.

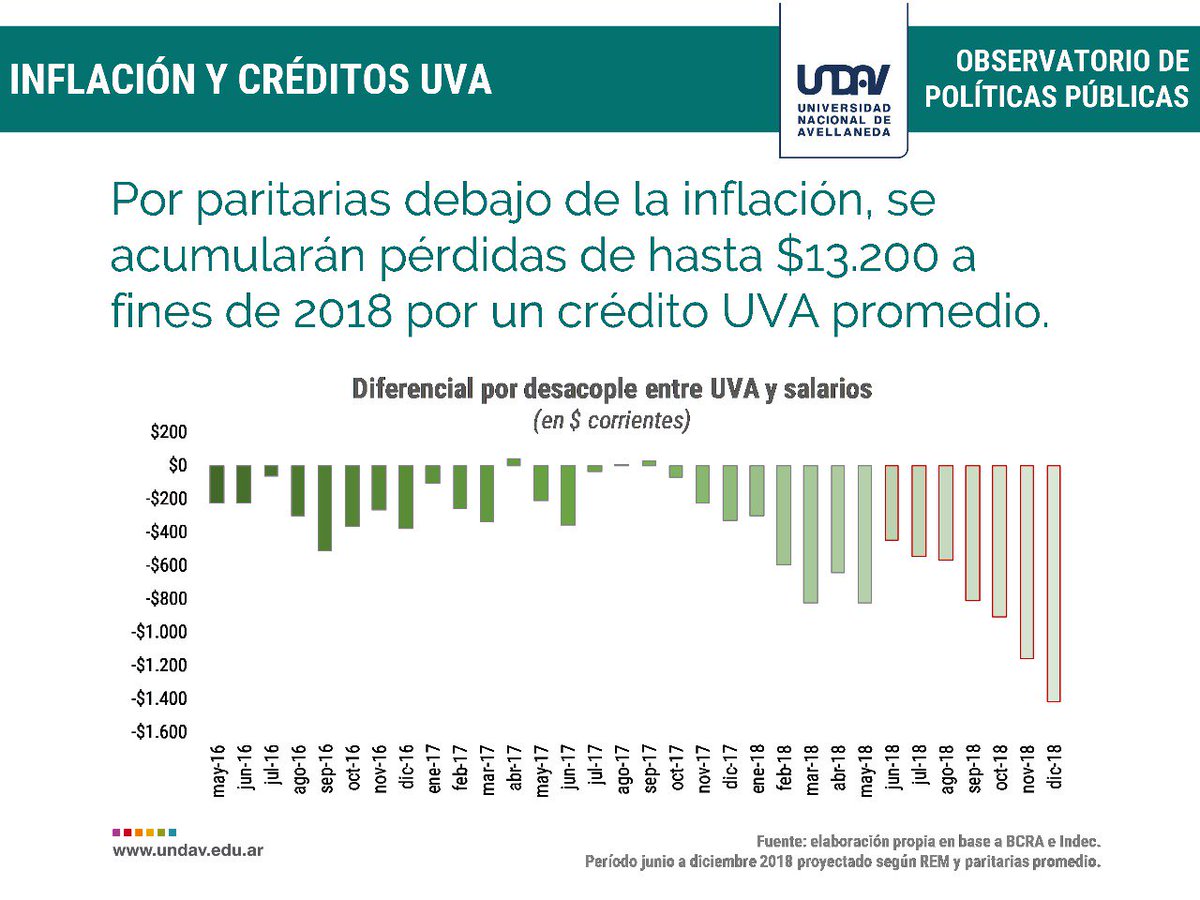

En primer lugar, se destaca que los salarios, en promedio,perdieron contra la evolución de las UVA, en la medición desde inicios de esta línea hasta la actualidad. Es así que los ingresos promedios de los trabajadores privados registrados subieron 55,67% mientras que la cotización de la UVA aumentó 57,31%.

Como corolario de este efecto se tiene una carga financiera aún mayor sobre las familias. Por el desacople entre los meses de aumento paritario y los meses de ajuste –mensual- de la UVA, el resultado marca un peso incremental de más de $13.200 para quienes suscribieron en abril de 2016.

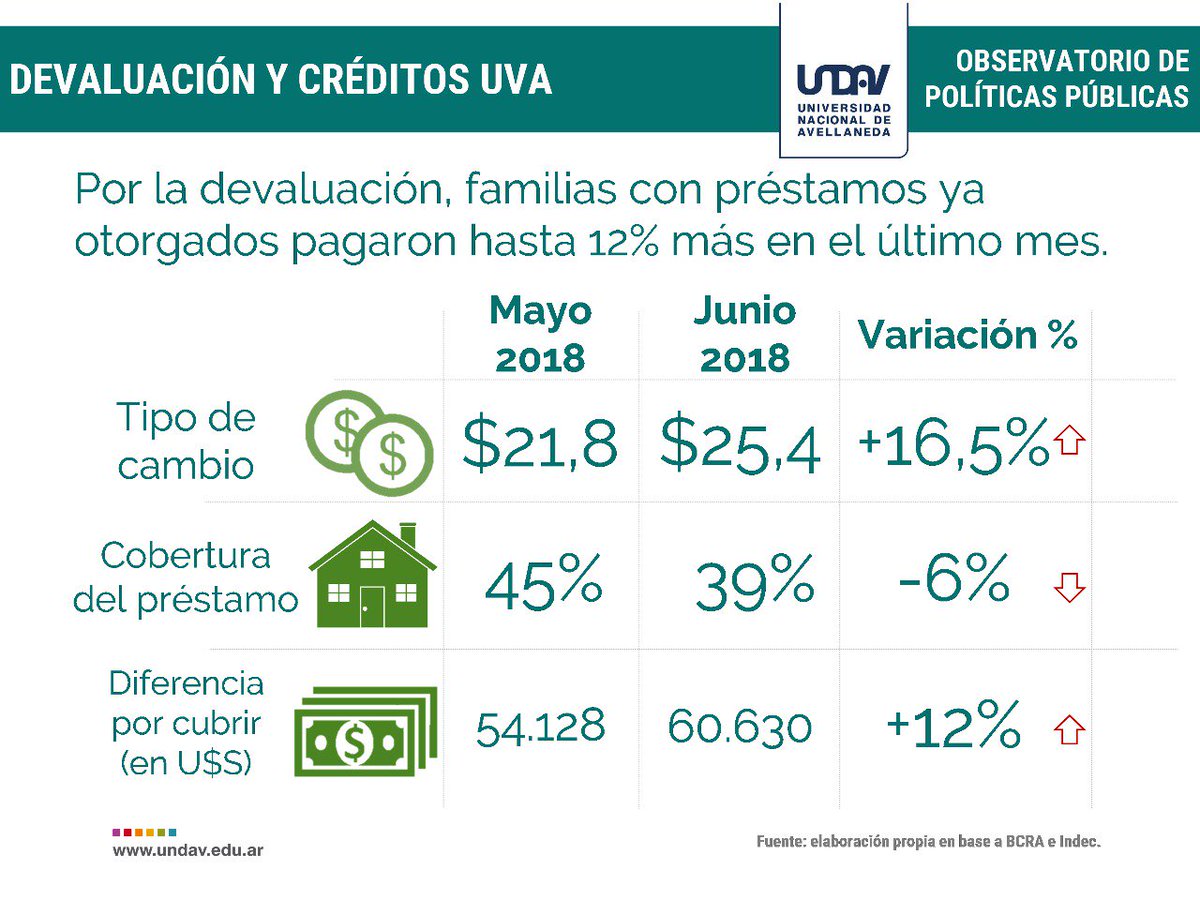

Otro inconveniente de estas líneas de crédito es el mencionado riesgo de devaluación. Debido a la histórica valuación en dólares de las propiedades, el deterioro de poder adquisitivo de un determinado crédito contraído puede ser sustantivo.

Por caso, quienes tuvieron aprobado un crédito en el último mes,previo al salto devaluatorio, perdieron hasta 6 puntos porcentuales de cobertura del monto contraído. En valores monetarios, se trata de un diferencial superior a los U$S 6.500.

Con todo, el excedente a pagar por sobre el préstamo otorgado es hasta un 12% mayor por el aumento del tipo de cambio.

Relacionados - Cómo tramitarla y magnitud de la estafa -

Relacionados - Cómo tramitarla y magnitud de la estafa -

Crédito Hipotecario -UVA - Mayo— Amilcar Collante (@AmilcarCollante) 4 de junio de 2018

Se otorgaron créditos por 10.439 millones de pesos

Un promedio de casi 500 millones por día hábil pic.twitter.com/IWNXp55WzS

3 comentarios:

Típico de la clase "media", en la Argentina, tiene éstos enamoramientos absurdos y vuelve a caer en la trampa recurrentemente, como si les faltaran ejemplos para ser más prudentes a la hora de embarcarse en curros como el UVA, bueno, los Bancos chochos, mas temprano que tarde se quedarán con lo pagado, con las propiedades, y harán fuerza por una ley que sin dudar el régimen mafioso y saqueador macrista, les otorgará, que dirá: que la deuda restante continúa en pie para ser pagada por sus hijos y nietos...

Y ASÍ PIERDEN LOS JUBILADOS ...

PAVADA DE INVERSIÓN.

EL ONCE COMA OCHENTA Y CINCO % DE PETROBRAS.

( Lástima que BasaVILbaso la quemó )

Fuente: http://www.politicargentina.com

” A través del Fondo de Garantía de Sustentabilidad (FGS), la ANSES poseía el 11,85% de las acciones de Petrobras en Argentina. Pampa Energía, del empresario Marcelo Mindlin, compró en mayo de 2016 el 67% del paquete de la petrolera a sus dueños internacionales.

Luego fue por las acciones en manos de los socios minoritarios, entre ellos el organismo estatal, y de este manera Pampa Energía se hizo con la parte del FGS por $ 10,37 por acción. Pero tras la fusión subieron a $ 18. ”

Así en todas las reparticiones públicas.

El equipo más ruinoso de la historia.

HORCA, GUILLOTINA Y PAREDÓN.

La cotización de cada acción de Pampa Argentina en la Bolsa de Buenos Aires hoy, 4 de junio de 2018, es de $48,20

Publicar un comentario