ODISEA DUJOVNE: METAS, EXPECTATIVAS FRUSTRADAS Y EL “AJUSTE PENDIENTE”

Hace prácticamente un año, el Gobierno de Mauricio Macri presentó lo que serían las metas económicas de su gestión para los 4 años de su gobierno. El encargado de realizar tal anuncio fue el entonces Ministro de Hacienda y Finanzas Públicas, Alfonso Prat Gay.

Hace prácticamente un año, el Gobierno de Mauricio Macri presentó lo que serían las metas económicas de su gestión para los 4 años de su gobierno. El encargado de realizar tal anuncio fue el entonces Ministro de Hacienda y Finanzas Públicas, Alfonso Prat Gay.

La idea subyacente en la presentación era dar a conocer a la sociedad el programa económico de Cambiemos, junto con una serie de métricas contra las cuales sería posible evaluar el conjunto de políticas que encararía el nuevo Gobierno. Pasados 12 meses (y con un cambio de ministro en el medio), resulta conveniente repasar como evolucionaron las principales variables en relación a las metas definidas por el gobierno.

INFLACIÓN

Hace prácticamente un año, el Gobierno de Mauricio Macri presentó lo que serían las metas económicas de su gestión para los 4 años de su gobierno. El encargado de realizar tal anuncio fue el entonces Ministro de Hacienda y Finanzas Públicas, Alfonso Prat Gay.

La idea subyacente en la presentación era dar a conocer a la sociedad el programa económico de Cambiemos, junto con una serie de métricas contra las cuales sería posible evaluar el conjunto de políticas que encararía el nuevo Gobierno. Pasados 12 meses (y con un cambio de ministro en el medio), resulta conveniente repasar como evolucionaron las principales variables en relación a las metas definidas por el gobierno.

INFLACIÓN

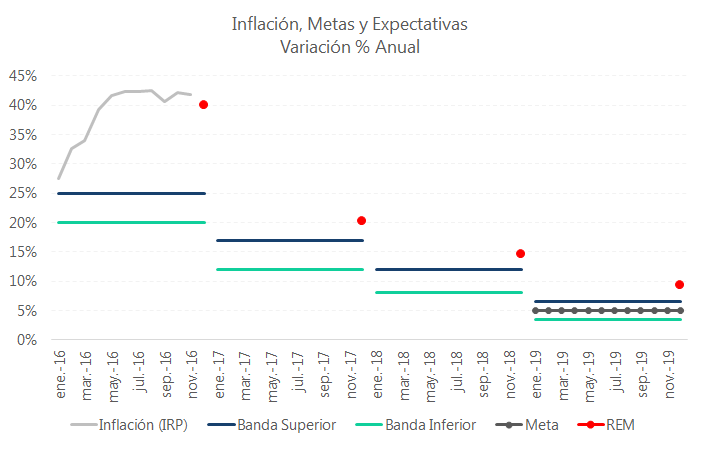

En lo que fue probablemente el error de diagnóstico más importante de todo el programa presentado, Prat Gay había anunciado una meta de inflación entre 20% y 25% para 2016. El supuesto que fundaba esta posición era que la inflación de 2015 ya tenía incorporada la devaluación de casi el 40% que había generado el Gobierno al desregular completamente el mercado de cambios.[1] Por supuesto, tal error de diagnóstico también intentaba ser funcional a la estrategia de contención salarial que impulso el Gobierno en sus primeros meses de gestión.

En cualquier caso, luego del salto cambiario la inflación se aceleró marcadamente. El ajuste en las tarifas en Abril reforzó esta dinámica y el aumento en los precios superó el 40% anual y de acuerdo al Relevamiento de Expectativas del Mercado (REM)[2] del BCRA se espera que el año cierre en estos niveles, muy lejos de la meta anunciada.

Para los próximos años, los actores del mercado parecen convencidos que el Gobierno logrará llevar la tasa de inflación a niveles sensiblemente inferiores a los vigentes, aunque todavía se espera que para 2019 la inflación observada casi duplique la meta estimada por el gobierno (9,3% vs 5%).

Por la forma de razonar que ha presentado el BCRA bajo el esquema de Metas de Inflación, esta expectativa garantiza por si sola que el sesgo monetario será marcadamente contractivo en los próximos años, situación que no parece incomodar al Gobierno dados los escasos cuestionamientos internos al actual presidente de la autoridad monetaria.

En lo que fue probablemente el error de diagnóstico más importante de todo el programa presentado, Prat Gay había anunciado una meta de inflación entre 20% y 25% para 2016. El supuesto que fundaba esta posición era que la inflación de 2015 ya tenía incorporada la devaluación de casi el 40% que había generado el Gobierno al desregular completamente el mercado de cambios.[1] Por supuesto, tal error de diagnóstico también intentaba ser funcional a la estrategia de contención salarial que impulso el Gobierno en sus primeros meses de gestión.

En cualquier caso, luego del salto cambiario la inflación se aceleró marcadamente. El ajuste en las tarifas en Abril reforzó esta dinámica y el aumento en los precios superó el 40% anual y de acuerdo al Relevamiento de Expectativas del Mercado (REM)[2] del BCRA se espera que el año cierre en estos niveles, muy lejos de la meta anunciada.

Para los próximos años, los actores del mercado parecen convencidos que el Gobierno logrará llevar la tasa de inflación a niveles sensiblemente inferiores a los vigentes, aunque todavía se espera que para 2019 la inflación observada casi duplique la meta estimada por el gobierno (9,3% vs 5%).

Por la forma de razonar que ha presentado el BCRA bajo el esquema de Metas de Inflación, esta expectativa garantiza por si sola que el sesgo monetario será marcadamente contractivo en los próximos años, situación que no parece incomodar al Gobierno dados los escasos cuestionamientos internos al actual presidente de la autoridad monetaria.

DÉFICIT FISCAL

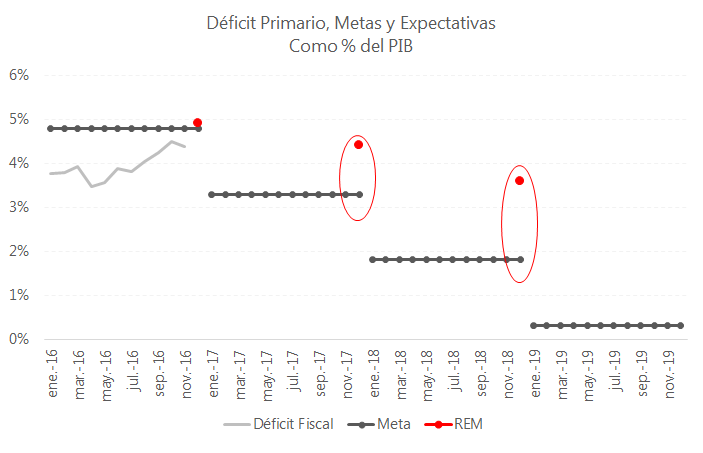

El programa de “ajuste a dos velocidades” implícito en los anuncios de Prat Gay asumía distribuir la carga fiscal[3] a lo largo de los 4 años de gestión para llegar al equilibrio primario en 2019. A tal fin, se postuló una secuencia de reducción del déficit de 1,5 puntos del PIB por año, comenzando con un desequilibrio de 4,8% en 2016.

Ya al momento de anunciar el Presupuesto 2017, el Gobierno reconoció que la meta de 3,3% fijada para 2017 no sería cumplida, incrementando la estimación del déficit a 4,2% del PIB para ese año, pero asumiendo todavía el compromiso (algo difuso) de cumplir los objetivos del programa en los años subsiguientes.

Si el objetivo buscado al anunciar las metas fue el de coordinar las expectativas del sector privado, el objetivo no estaría siendo cumplido ya que las estimaciones de déficit primario capturadas por el REM mantienen el déficit cerca del 4% del PIB hasta 2018 (último dato disponible), muy lejos del escenario original presentado por Prat Gay.

El programa de “ajuste a dos velocidades” implícito en los anuncios de Prat Gay asumía distribuir la carga fiscal[3] a lo largo de los 4 años de gestión para llegar al equilibrio primario en 2019. A tal fin, se postuló una secuencia de reducción del déficit de 1,5 puntos del PIB por año, comenzando con un desequilibrio de 4,8% en 2016.

Ya al momento de anunciar el Presupuesto 2017, el Gobierno reconoció que la meta de 3,3% fijada para 2017 no sería cumplida, incrementando la estimación del déficit a 4,2% del PIB para ese año, pero asumiendo todavía el compromiso (algo difuso) de cumplir los objetivos del programa en los años subsiguientes.

Si el objetivo buscado al anunciar las metas fue el de coordinar las expectativas del sector privado, el objetivo no estaría siendo cumplido ya que las estimaciones de déficit primario capturadas por el REM mantienen el déficit cerca del 4% del PIB hasta 2018 (último dato disponible), muy lejos del escenario original presentado por Prat Gay.

INVERSIÓN

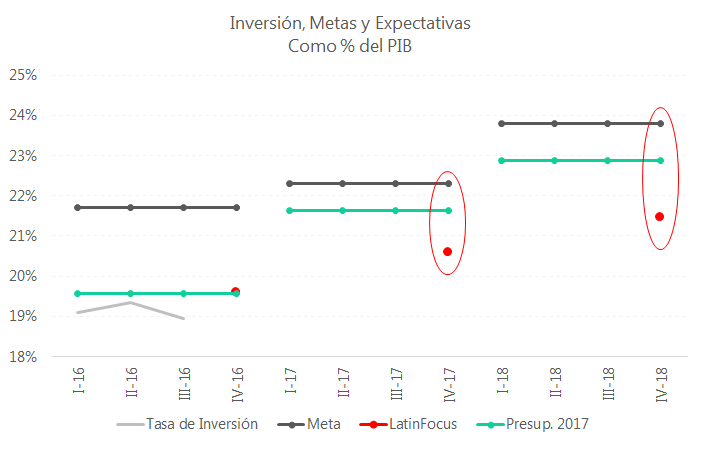

El supuesto fundamental de todo el esquema presentado por Prat Gay era que el ajuste fiscal gradual, en un marco de reducción en la inflación y liberalización cambiaria impulsaría fuertemente la inversión privada y por esta vía, la productividad global de la economía empujando el crecimiento desde el lado de la oferta.

En el programa presentando, la tasa de inversión en términos del producto llegaría a 23,8% en 2018, sumando casi 3 p.p. en solo 3 años. Sin embargo, estos datos deben tomarse con cierta precaución porque fue presentando antes de que el INDEC diera a conocer las nuevas estimaciones de CCNN.

Es por ello que si tomamos la trayectoria esperada de la tasa de inversión en el Presupuesto 2017 podemos tener valores acordes con los datos de INDEC. Nuevamente, se observa que la apuesta al crecimiento tirado por la inversión se sostiene en las estimaciones del Gobierno.

Sin embargo, para los analistas del mercado financiero, este “optimismo” inversor del Gobierno es exagerado y aun cuando se considera esperable alguna recuperación en la tasa de inversión, la magnitud del aumento sería sensiblemente inferior a la esperada por el Gobierno. De hecho, cabe observar que la tasa de inversión esperada en el Presupuesto 2017 luce de difícil cumplimiento aún para el año en curso.

El supuesto fundamental de todo el esquema presentado por Prat Gay era que el ajuste fiscal gradual, en un marco de reducción en la inflación y liberalización cambiaria impulsaría fuertemente la inversión privada y por esta vía, la productividad global de la economía empujando el crecimiento desde el lado de la oferta.

En el programa presentando, la tasa de inversión en términos del producto llegaría a 23,8% en 2018, sumando casi 3 p.p. en solo 3 años. Sin embargo, estos datos deben tomarse con cierta precaución porque fue presentando antes de que el INDEC diera a conocer las nuevas estimaciones de CCNN.

Es por ello que si tomamos la trayectoria esperada de la tasa de inversión en el Presupuesto 2017 podemos tener valores acordes con los datos de INDEC. Nuevamente, se observa que la apuesta al crecimiento tirado por la inversión se sostiene en las estimaciones del Gobierno.

Sin embargo, para los analistas del mercado financiero, este “optimismo” inversor del Gobierno es exagerado y aun cuando se considera esperable alguna recuperación en la tasa de inversión, la magnitud del aumento sería sensiblemente inferior a la esperada por el Gobierno. De hecho, cabe observar que la tasa de inversión esperada en el Presupuesto 2017 luce de difícil cumplimiento aún para el año en curso.

ESPERANDO EL MILAGRO

El programa de metas presentada por Prat Gay a principios de 2016 para los cuatro años de gestión macrista muestra el sobre-optimismo y error de diagnóstico que caracterizo el primer año de Cambiemos en materia económica. La dificultad para reducir la inflación a niveles objetivo, la persistencia de un déficit primario considerado peligroso para los actores del sistema financiero y una inversión estancada suman al desconcierto generado por una economía que no termina de arrancar.

Si bien el Gobierno se ha esforzado por comunicar que la salida de Prat Gay no implica un cambio en las políticas, es posible que ante la falta de resultados el Gobierno se recueste más fuertemente sobre los fundamentos ideológicos de su gestión, poniendo límites al gradualismo fiscal que parecía defender el ministro saliente.

En este sentido, la elección de Dujovne no resulta inocua. En efecto, uno de los ejes de sus críticas a la gestión de Prat Gay fue la falta de metas cuantificables para señalizar una trayectoria de ajuste fiscal que permita anclar las expectativas privadas, situación sobre la cual el Gobierno ha comenzado a poner mayor énfasis en las últimas semanas.

Para el saber económico dominante, las expectativas tienen propiedades casi mitológicas: pueden generar una baja pronunciada en la inflación sin contracción en el producto, o volver expansivo un ajuste fiscal. De ser así, deberíamos esperar de parte del nuevo Ministro de Hacienda anuncios y políticas más concretas de reducción del déficit para los próximos años. Queda por conocer que velocidad impondrá Dujovne al ajuste por venir.

El programa de metas presentada por Prat Gay a principios de 2016 para los cuatro años de gestión macrista muestra el sobre-optimismo y error de diagnóstico que caracterizo el primer año de Cambiemos en materia económica. La dificultad para reducir la inflación a niveles objetivo, la persistencia de un déficit primario considerado peligroso para los actores del sistema financiero y una inversión estancada suman al desconcierto generado por una economía que no termina de arrancar.

Si bien el Gobierno se ha esforzado por comunicar que la salida de Prat Gay no implica un cambio en las políticas, es posible que ante la falta de resultados el Gobierno se recueste más fuertemente sobre los fundamentos ideológicos de su gestión, poniendo límites al gradualismo fiscal que parecía defender el ministro saliente.

En este sentido, la elección de Dujovne no resulta inocua. En efecto, uno de los ejes de sus críticas a la gestión de Prat Gay fue la falta de metas cuantificables para señalizar una trayectoria de ajuste fiscal que permita anclar las expectativas privadas, situación sobre la cual el Gobierno ha comenzado a poner mayor énfasis en las últimas semanas.

Para el saber económico dominante, las expectativas tienen propiedades casi mitológicas: pueden generar una baja pronunciada en la inflación sin contracción en el producto, o volver expansivo un ajuste fiscal. De ser así, deberíamos esperar de parte del nuevo Ministro de Hacienda anuncios y políticas más concretas de reducción del déficit para los próximos años. Queda por conocer que velocidad impondrá Dujovne al ajuste por venir.

Notas

[1] Recientemente, el FMI analizó empíricamente este punto concluyendo que el tipo de cambio oficial (y no el paralelo) contiene la información relevante para analizar la dinámica inflacionaria. IMF Country Report No. 16/347, Selected Issues, Pág.74. Noviembre 2016.

[2] Estos indicadores de expectativas deben tomarse con alguna precaución ya que capturan solo la visión de bancos y consultoras, omitiendo actores relevantes en la dinámica de formación de precios de la economía.

[3] Entendemos como ajuste fiscal a la reducción del déficit, es decir, de la diferencia entre gastos e ingresos. Nada de esto implica que la estrategia de reducción de gastos e impuesto que inició el Gobierno en 2016 puede tener en sí misma, efectos contractivos en la actividad, aun cuando no implique un cambio en el resultado. Sin embargo, estos impactos resultan de segundo orden en relación a un ajuste tradicional.

[1] Recientemente, el FMI analizó empíricamente este punto concluyendo que el tipo de cambio oficial (y no el paralelo) contiene la información relevante para analizar la dinámica inflacionaria. IMF Country Report No. 16/347, Selected Issues, Pág.74. Noviembre 2016.

[2] Estos indicadores de expectativas deben tomarse con alguna precaución ya que capturan solo la visión de bancos y consultoras, omitiendo actores relevantes en la dinámica de formación de precios de la economía.

[3] Entendemos como ajuste fiscal a la reducción del déficit, es decir, de la diferencia entre gastos e ingresos. Nada de esto implica que la estrategia de reducción de gastos e impuesto que inició el Gobierno en 2016 puede tener en sí misma, efectos contractivos en la actividad, aun cuando no implique un cambio en el resultado. Sin embargo, estos impactos resultan de segundo orden en relación a un ajuste tradicional.

No hay comentarios.:

Publicar un comentario