Para acabar con la crisis del Covid-19, ¿vuelta a Keynes?

Michael Roberts

El último informe sobre Comercio y Desarrollo de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), la agencia de investigación económica para ayudar a los "países en desarrollo", es una lectura obligada. No solo está repleto de datos y estadísticas sobre tendencias y desarrollos en la producción, el comercio y la inversión globales, sino que esta edición de 2020 adopta una posición muy radical sobre cómo sacar a la economía mundial de lo que el FMI llama la depresión del 'confinamiento'. Como dice elocuentemente la UNCTAD: “La economía mundial está experimentando una profunda recesión en medio de una pandemia aún no controlada. Ahora es el momento de elaborar un plan para la recuperación mundial, uno que pueda devolver de manera creíble incluso a los países más vulnerables a una posición más fuerte que antes. El status quo anterior, es un objetivo que no merece ese nombre. Y la tarea es urgente, porque ahora mismo, la historia se repite, esta vez con una inquietante mezcla de tragedia y farsa ”.

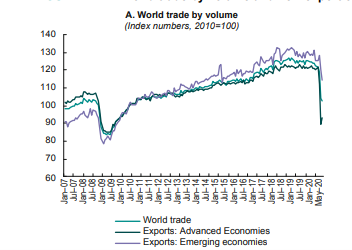

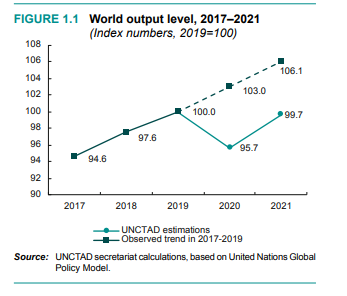

Primero, los economistas de la UNCTAD detallan la profundidad y el alcance de la recesión pandémica. La UNCTAD calcula que el PIB real de la economía mundial se contraerá en aproximadamente un 4,3% este año, lo que dejará a la producción mundial a finales de año unos de 6 billones de dólares (en dólares estadounidenses actuales) por debajo de lo que los economistas esperaban que fuera antes de que el Covid-19 comenzara a propagarse. “En resumen, el mundo está lidiando con el equivalente a un completo derrumbe de las economías brasileña, india y mexicana. Y a medida que la actividad nacional se contrae, también lo hace la economía internacional; el comercio se reducirá alrededor de una quinta parte este año, los flujos de inversión extranjera directa hasta un 40 por ciento y las remesas se reducirán en más de $ 100 mil millones”.

El Gran Cierre ha empujado a la economía mundial a una recesión en 2020 de una escala que no se había visto desde la década de 1930. Como resultado, más de 500 millones de puestos de trabajo en todo el mundo están amenazados y al menos 100 millones de puestos de trabajo habrán desaparecido por completo a fin de año. Además, entre 90 millones y 120 millones de personas se verán empujadas a la pobreza extrema en el mundo en desarrollo, con el hambre y la desnutrición que seguramente seguirán, mientras que las brechas de ingresos se ampliarán en todas partes. Estos desarrollos apuntan hacia un repunte masivo de enfermedades y muertes.

La urgente necesidad de aumentar el gasto en sanidad junto con la disminución de los ingresos fiscales, combinada con un colapso en los ingresos por exportación y los pagos pendientes de la deuda, ha expuesto una brecha de financiamiento de $ 2-3 billones en el mundo en desarrollo que la 'comunidad internacional', hasta ahora, no ha logrado abordar. “Existe un peligro muy serio de que el déficit arrastre a los países en desarrollo a otra década perdida que ponga fin a cualquier esperanza de hacer realidad la ambición de la Agenda 2030 para el Desarrollo Sostenible”.

Los economistas de la UNCTAD señalan algo que sostuve en marzo pasado, que la economía mundial ya se encaminaba hacia una recesión antes de que golpeara la pandemia. En las economías capitalistas avanzadas, la tasa de crecimiento promedio entre 2010-2019 fluctuó alrededor de un promedio anual del 2%, en comparación con el 2,4% de 2001-2007. El crecimiento también disminuyó para los países en desarrollo del 7,9% en 2010 al 3,5% en 2019, con un promedio anual de solo el 5,0% en comparación con el 6,9% entre 2001 y 2007 (o 3,4 y 4,9 respectivamente, excluida China). La economía mundial había entrado en aguas peligrosas a fines de 2019. El crecimiento se estaba desacelerando en todas las regiones y varias economías se contrajeron en el último trimestre.

Además, la UNCTAD considera que no es probable una recuperación en forma de V de la recesión de 2020. Incluso una recuperación completa en forma de V, con un crecimiento anual el próximo año por encima del 5% y la economía mundial volviendo a su nivel de 2019 para fines de 2021, seguiría dejando un déficit de ingresos de 12 billones de dólares a su paso y una carga de deuda enorme, especialmente en el sector público. Pero incluso eso no va a suceder, dice la UNCTAD: “Nuestra propia evaluación también cree que el rebote continuará hasta el próximo año, aunque con vientos en contra más fuertes que debilitarán el ritmo de la recuperación mundial que, en el mejor de los casos, luchará por superar el 4%. "

¿Qué políticas económicas deberían adoptarse para poner fin a esta "caída del bloqueo" y evitar o reducir el impacto en los medios de vida de miles de millones de personas? Eso depende del análisis de las causas de la depresión.

Y aquí estoy en desacuerdo con los economistas de la UNCTAD. Consideran que la causa de la desaceleración mundial antes de la pandemia y la década perdida desde que terminó la Gran Recesión en 2009 se debe principalmente a una "falta de demanda mundial". Esta falta de demanda se debe a que los salarios son demasiado bajos debido a las políticas neoliberales; y porque la inversión capitalista es demasiado baja debido a un giro hacia la especulación financiera más que hacia la inversión productiva; y por la austeridad fiscal que reduce el gasto público.

Los economistas de la UNCTAD siguen abiertamente la "explicación" keynesiana de la década perdida (o lo que he llamado la Gran Depresión) desde 2009. Y su solución es una re-adopción de las políticas keynesianas para gestionar mejor el capitalismo. Para la UNCTAD, las caídas comienzan con un colapso de la demanda, es decir, del gasto en inversión y, sobre todo, del consumo de los hogares. Eso conduce a una caída en las ventas, el comercio y luego la producción y la inversión. "Desde su fundación como especialidad a raíz de la Gran Depresión, el principio clave de la macroeconomía ha sido que la demanda efectiva (ventas esperadas de bienes y servicios finales) determina los ingresos y el empleo". Ese puede ser el principio clave de la macroeconomía, pero como he argumentado antes en muchas publicaciones, esta secuencia no es correcta y en realidad es al revés. En una economía capitalista con fines de lucro, son los beneficios y la rentabilidad los que impulsan la inversión y, cuando la rentabilidad cae, la inversión en los medios de producción y en el trabajo se contrae, lo que lleva al desempleo y a la pérdida de ingresos y demanda de los consumidores.

De hecho, en ocasiones, incluso Keynes reconoció que la rentabilidad (a la que llamó la "eficiencia marginal del capital") era un factor importante de la causa de las recesiones. Como dijo: “El desempleo, debo repetirlo, existe porque los empleadores se han visto privados de ganancias. La pérdida de beneficios puede deberse a todo tipo de causas. Pero, salvo establecer el comunismo, no hay forma posible de superar el desempleo excepto restituyendo a los empleadores un margen de ganancia adecuado ". Si la eficiencia marginal del capital cayera por debajo del coste del interés de pedir prestado capital, entonces los capitalistas perderían su "espíritu animal" y dejarían de invertir y, en cambio, acumularían dinero. Pero este aspecto de la teoría keynesiana es ignorado por los keynesianos modernos (como lo fue por el propio Keynes). No se mencionan los beneficios ni la rentabilidad en todo el extenso informe de la UNCTAD. En cambio, se nos pide que aceptemos que las depresiones son causadas por los bajos salarios y el consumo y por la baja inversión causada por un giro a la especulación financiera que conduce a la "inestabilidad".

Verán, en los últimos 40 años, la participación de las ganancias en los ingresos nacionales de las principales economías ha aumentado a expensas de los salarios y, por lo tanto, la crisis de la producción capitalista es 'impulsada por los salarios', no 'impulsada por las ganancias'. “En la última década, la participación en las ganancias ha aumentado en todos los países del G20, excepto en tres. Si estas fuerzas de represión salarial anteriores al Covid-19 permanecen en su lugar, la participación del trabajo probablemente continuará su declive en muchas economías en los próximos años, lo que agravará las desigualdades. En los Estados Unidos, después de un descenso de 50 años, la participación del trabajo ha vuelto a su nivel de los años cincuenta; si continúan las tendencias actuales, dentro de diez años volverá al nivel del borde del abismo de 1930 ".

La UNCTAD dice que el problema es que "el mundo abandonó en gran medida el imperativo de la gestión de la demanda con el giro hacia las políticas neoliberales en la década de 1980 y un enfoque exclusivo en medidas para impulsar el crecimiento desde el lado de la oferta ". Pero la UNCTAD no ofrece una explicación real de por qué las políticas gubernamentales cambiaron en la década de 1970 hacia lo que ahora se llama medidas neoliberales como los recortes de salarios. Si todo iba a las mil maravillas en la 'edad de oro' de la década de 1960 para el capitalismo y con los salarios de los trabajadores, ¿por qué cambió? La explicación ofrecida por la UNCTAD es que "un papel más activo del gobierno en la reconstrucción económica pasó de moda en las últimas décadas bajo la influencia de la mentalidad económica neoliberal". Así que las políticas keynesianas de gestión del capitalismo " pasaron de moda " debido a un cambio de ideología hacia una "mentalidad neoliberal". Esta es la explicación que también ofrece recientemente Thomas Piketty en su nuevo libro, Capital y Ideología, donde sostiene que fue un cambio de ideología lo que modificó las políticas económicas.

Esta explicación idealista ignora la principal característica económica objetiva del capitalismo en la década de 1970: la bien documentada crisis de rentabilidad. En la década de 1970, las tasas de ganancia del capital en todas las principales economías se desplomaron, lo que provocó una grave caída en 1980-2. Esto obligó a los gobiernos a abandonar la "gestión de la demanda" keynesiana. No había logrado salvar el capitalismo y los gobiernos recurrieron a políticas 'neoliberales' basadas en aplastar el poder sindical, diezmar la industria manufacturera en las economías capitalistas avanzadas y llevar capital y capacidad productiva a las áreas de mano de obra barata del sur global (y Europa oriental después de caída de la Unión Soviética).

Sí, las 'reglas del juego' se cambiaron de la 'gestión de la demanda' a los 'mercados libres, recortes de impuestos corporativos y globalización'. Pero esto se basó en la situación objetiva, no en alguna maldad ideológica. La UNCTAD puede pensar que volver a la gestión de la demanda keynesiana resolverá la creciente desigualdad, el calentamiento global y los bajos salarios e inversiones. Pero si la rentabilidad del capital se mantiene baja, tales políticas (incluso en el improbable caso de que se implementen) no funcionarán.

Los economistas de la UNCTAD señalan que el crecimiento de la productividad se ha desacelerado significativamente en los últimos 20 años o más. En los EEUU, la productividad creció un 17 por ciento en la década 1999-2009, pero sólo un 12,5 por ciento en la última década. El impresionante crecimiento de la productividad de China del 162 por ciento en la década anterior se redujo al 99 por ciento en la última década. Pero parecen pensar que esto se debe a una menor desaceleración de la demanda agregada. Pero la evidencia es clara: aquellos países con bajos niveles de crecimiento de la inversión productiva tuvieron bajos niveles de crecimiento de la productividad, y los bajos niveles de crecimiento de la inversión fueron impulsados por bajos niveles de rentabilidad, no por la 'demanda'.

Es cierto que el crecimiento de la inversión productiva se ha desacelerado mientras que la inversión en activos financieros ha aumentado, impulsada por el crédito barato (lo que ha provocado un aumento de la deuda). Pero de nuevo, la pregunta es por qué los capitalistas invirtieron productivamente con crédito en los años sesenta y principios de los setenta, pero ahora prefieren comprar activos financieros. ¿Por qué “las políticas se han desplazado hacia un paradigma diferente de globalización liderada por las finanzas” ? ¿No deberíamos considerar que el motor de ello es la baja rentabilidad de la inversión productiva?

La UNCTAD dice que “mientras el crecimiento deba depender del crédito y el Estado se vea limitado a la hora de controlar las finanzas y garantizar el pleno empleo, la inestabilidad financiera y las crisis se convertirán en características de las economías capitalistas”. La implicación aquí es que si el estado controlara las finanzas, podría lograr el pleno empleo y poner fin a las crisis. Pero seguramente, como continúa diciendo la UNCTAD, “ con la preservación de las ganancias como el eje del modelo, los asalariados o el sector público soportan el costo de las crisis, y la presión a la baja sobre los salarios suprime la demanda agregada en el ciclo subsiguiente. "

De hecho, la 'preservación de las ganancias' es el problema porque es la fuerza impulsora de la producción capitalista. Por tanto, cuando la UNCTAD dice que quiere centrarse "en la distribución funcional del ingreso", es decir, la distribución de la participación en los salarios y las ganancias, y reducir la participación en las ganancias, ignora la realidad de que es el modo de producción capitalista con fines de lucro el que genera esa distribución desigual. La UNCTAD quiere que acabemos con "el comportamiento de búsqueda de rentas y la concentración del mercado (es decir, los monopolios), los términos de intercambio desiguales ( imperialismo) y la división internacional del trabajo ( imperialismo) ", pero ¿cómo se puede hacer sin tomar el control y la propiedad de las empresas multinacionales e instituciones financieras que engendran estas desigualdades y flujos imperialistas de valor?

La UNCTAD dice que “los mercados, si se dejan a si mismos, no pueden proporcionar de manera eficiente a la sociedad los bienes colectivos necesarios y las condiciones para un crecimiento y desarrollo sostenibles y equitativos, independientemente del punto de partida. Por lo tanto, se necesita una combinación de políticas fiscales activas y políticas más estructurales para llenar el vacío, políticas que miren más allá de la estabilización temporal y contribuyan a la reconstrucción económica ". Esto implica que las cosas funcionarían de manera eficiente si los mercados fueran interferidos y "administrados".

Las 'políticas estructurales' de la UNCTAD se reducen a una mayor regulación de los monopolios y los bancos, no a su propiedad. “Para reducir la monopolización del mercado y la búsqueda de rentas corporativas, es necesario restaurar gran parte de la estructura reguladora desmantelada durante las últimas cuatro décadas. Además, las leyes antimonopolio y anticonsorcio deben ponerse al día”. Y “necesitamos una nueva regulación de las finanzas. Esto incluye hacer frente a los bancos privados gigantes a través de la supervisión y regulación internacional; cambiar el importantísimo mercado, altamente concentrado, de la calificación crediticia; y la acomodaticia relación entre las agencias de calificación y las instituciones bancarias en la sombra ". Cualquiera que haya leído mi análisis sobre la eficacia de la regulación de los monopolios y los bancos concluirá que esta política de regulación no funcionará.

Tomemos el cambio climático. La UNCTAD presenta una amplia gama de medidas "verdes" para frenar y controlar el calentamiento global. Pero no hay un llamamiento a la propiedad pública de las industrias de combustibles fósiles y su eliminación.

Quizás eso es esperar demasiado de una agencia internacional como la UNCTAD, financiada como está por las grandes potencias en la ONU. La UNCTAD quiere promover una alternativa radical al neoliberalismo que considera que ha puesto al capitalismo de rodillas en la pandemia, pero si solo aboga por un retorno a la gestión de la demanda del capitalismo al estilo keynesiano, no está ofreciendo un “ plan para la recuperación global, uno que pueda devolver de manera creíble incluso a los países más vulnerables a una posición más fuerte que antes”.

es un reconocido economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.

https://thenextrecession.wordpress.com/2020/09/28/ending-the-pandemic-slump-a-return-to-keynes/

No hay comentarios.:

Publicar un comentario