Frente a una situación de catástrofe, en la Argentina será necesario implementar políticas fiscales y monetarias activas que logren que la economía local no sufra mayores caídas.De Finanzas

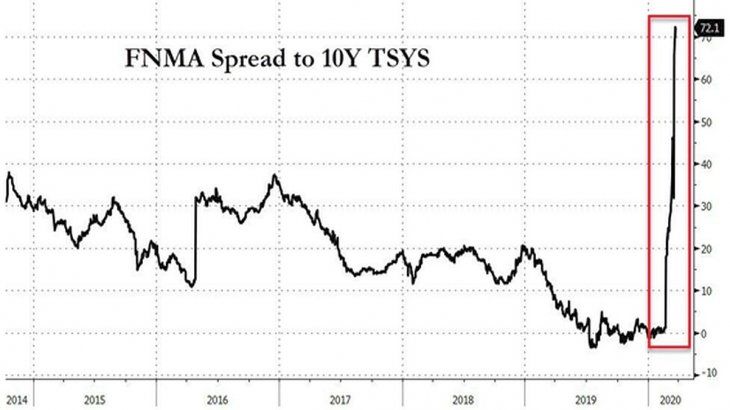

Un valor MBS (Mortgage-Backed-Security) es una garantía de hipoteca respaldado por una de las tres cuasi estatales agencias norteamericanas: Government National Mortgage Association (GNMA o Ginnie Mae), Federal National Mortgage Association (FNMA o Fannie Mae) y la Federal Home Loan Mortgage Corporation (Freddie Mac). Estas tienen un rendimiento según el riesgo crediticio que pudiera tener la solvencia de los deudores hipotecarios. El seguro tiene un rendimiento que aumenta cuando sobrevienen crisis económicas que signifiquen impagos en las cuotas hipotecarias.

Los rendimientos comparados con los rendimientos de los bonos del tesoro norteamericano a diez años (10Y TSYS) tienen actualmente una diferencia de 72,1%. La diferencia de rendimientos es similar a la que hubo en la crisis de las hipotecas subprime en 2007, lo que nos indica que estamos frente a una crisis financiera y económica como la de ese entonces.

El rendimiento de los bonos del Tesoro de EEUU a 10 años versus las garantías de hipotecas. (Fuente: Reuters)

Reuters.

El mercado de hipotecas en Estados Unidos tiene un valor de u$s16 billones, lo que representa casi el 80% de su PIB, que fue de u$s20,5 billones en 2018. Actualmente, los seguros de hipotecas están sufriendo una ola de ventas, ya que nadie quiere tener en su portfolio valores que pueden llegar a cero en caso de impagos masivos en el mercado de viviendas. Cuando los seguros de hipotecas tienen rendimientos tan pronunciados es porque se están anticipando a un aumento masivo del desempleo en Estados Unidos y a la insolvencia de los deudores.

En la crisis de 2008, la Reserva Federal norteamericana comenzó un programa de Quantitative Easing (QE), que significó la inyección de liquidez en el mercado y el rescate de grandes corporaciones que estaban a punto de quebrar. La FED inyectó u$s600.000 millones en noviembre de 2008, cuando el precio del oro comenzó a subir a pesar de la debilidad de los precios de los commodities de ese entonces. El oro spot subió hasta los u$s1.744 la onza en 2011. Al 24 de marzo de 2020, el oro cotizaba u$s1.621.

En medio de la crisis por el coronavirus, el precio del oro volvió a dispararse a valores del último crash financiero.

Bloomberg.

Se espera que con la nueva inyección de liquidez de la reserva federal por u$s2 billones y la baja de la tasa de interés a 0% - 0.25% produzcan un aumento del precio del oro como refugio ante la caída de las bolsas y el avance la crisis.

¿El oro será la nueva reserva de valor del mundo en lugar del petróleo?

El debilitamiento del dólar frente a otra reserva de valor como el oro, significará un debilitamiento del posicionamiento del dólar como moneda de referencia mundial. Esto podría significar la salida del patrón petro-dólar a un nuevo sistema patrón oro.

El actual sistema fue implementado en 1971 por Estados Unidos y significó que el petróleo, gas y la energía serían cotizados en dólares norteamericanos. Esto forzó al resto del mundo a tomar como moneda mundial al dólar. Su debilitamiento significará que podrá haber otras monedas, como el Yuan, que tendrán una mayor internacionalización mundial.

El Standard & Poor's 500 tuvo una caída en este año del 21%, que fue la más rápida y grande de su historia. El Standard & Poor's 500 Composite Stock Price Index, que a veces recibe el nombre abreviado S&P 500, se reconoce a nivel mundial como el principal punto de referencia del rendimiento del mercado de valores de EE.UU. El S&P 500 no solo está formado por las 500 acciones de las empresas más importantes, sino por los títulos de las compañías líderes de industrias que pueden incluir a compañías relativamente pequeñas. El índice representa a un amplio grupo multisectorial del mercado de valores de EE.UU., incluyendo acciones ordinarias que se cotizan en la New York Stock Exchange, la American Stock Exchange y el Nasdaq National Market System.

El precio del petróleo WTI (West Texas Intermediate) bajó de los 63 dólares el 3 de enero de 2020 a los actuales 24 dólares. Esto significó una caída del 63% en menos de tres meses. Esto producirá una quiebra masiva de empresas de extracción de petróleo no convencional que se encuentran operando en Estados Unidos.

El grado de endeudamiento de estas petroleras dedicadas al shale oil & gas producirá un quiebre masivo de operadoras en territorio norteamericano con un costo de extracción que está por encima de los 45 dólares según estimaciones de mercado. Con un precio debajo de los 30 dólares, estas empresas no podrán seguir operando a pérdida dada la enorme cantidad de deuda que tienen. Esto producirá un shock adicional en la bolsa norteamericana. La enorme inyección de deuda en la producción de shale norteamericana permitió que en la actualidad Estados Unidos sea el principal productor de petróleo mundial con 15 millones de barriles diarios, por delante de Arabia Saudita con 12 millones diarios y encima de Rusia con más de 10 millones de barriles diarios.

El shock del coronavirus o “coronacrash” está produciendo una contracción de la oferta y la demanda que está haciendo retroceder la producción mundial. Se estima que la deuda privada y pública es tres veces el PIB mundial, por lo que el alto apalancamiento de las empresas ante la caída de la demanda, producirá un shock en los flujos financieros que anticipan una quiebra masiva de empresas. La actual política de Estados Unidos de inyectar liquidez para la recompra de acciones podrá atemperar una caída mayor de los valores bursátiles pero con un enorme costo sobre la dominancia del dólar como moneda de referencia mundial.

Cómo impactará el coronacrash en la Argentina

La Argentina se encuentra ahora en una situación en la que tiene cerrado el crédito internacional y en donde no tiene los recursos para afrontar la deuda externa contraída por el gobierno previo.

Frente a una situación de catástrofe, será necesario implementar políticas fiscales y monetarias activas que logren que la economía local no sufra mayores caídas.

Frente al posible cambio de paradigma actual, la Argentina deberá repensar su inserción global y proteger su entramado productivo y social frente a los shocks externos y a la pandemia actual que perjudica el normal funcionamiento del país.

No hay comentarios.:

Publicar un comentario

No Publicidad. No Copy Paste. No agravios personales. No amenazas.